艾媒咨询:2020年黄金饰品市场规模将达3777亿 珠宝饰品将破8000亿

2020年9月30日,全球知名的新经济产业第三方数据挖掘和分析机构iiMedia Research (艾媒咨询) 发布《2020年中国饰品行业发展现状及消费者习惯分析报告》。报告根据艾媒数据中心、艾媒咨询商业情报数据库、艾媒商情舆情数据监测系统基础数据,对中国的饰品行业进行了全面的分析,结合用户调研和企业案例(如老凤祥、宝格丽、潘多拉等)的分析,对黄金饰品、珠宝饰品(奢侈品)、流行饰品(轻奢)等细分行业进行了深度剖析。并且,结合线上销售、直播销售等最新的销售模式以及饰品行业在这一方面的探索,为未来的饰品行业发展方向提供了新思路。

核心观点:

中国饰品市场遭遇严重冲击,但随着婚庆的恢复,黄金饰品迎来复苏

2020年的新冠疫情的爆发,中国金银饰品、珠宝饰品及奢侈品等受到不同程度的影响。2020Q2,世界珠宝需求量为215.5吨,环比下降21.53%,同时,2020年上半年,LVMH实现销售收入184亿欧元,同比下降28%,开云集团销售收入同比下降29.6%至53.78亿欧元。随着疫情防控得当以及婚庆的恢复,第二季度,黄金消费量持续回升,黄金饰品消费

市场规模:2019年中国黄金饰品市场规模为3667亿元,珠宝饰品市场规模为7843亿元

2019年,中国黄金饰品市场规模为3667亿元,到2020年将达到3777亿元。珠宝饰品市场规模为7843亿元,同比增长率为12.6%。珠宝饰品在中国仍有较大发展空间,预计未来几年珠宝饰品销售仍将保持高速增长态势,预计到2020年,珠宝饰品市场规模将突破8000亿元。

发展机遇:千禧一代,低线城市为饰品行业带来发展新机遇

数据显示,2020年,数字化时代成长起来的年轻人已成为消费主力。与此同时,未来,珠宝饰品品牌商加速下沉至二三线城市,低线城市珠宝首饰渗透率有较大提升空间。“低线市场”及“Z世代”具有的强大消费能力,或将成为未来中国饰品市场发展增长引擎。

发展趋势:2020年中国饰品市场向“品牌化”“细分化”及电商化发展

未来,黄金饰品依旧是饰品消费的主要细分领域。在消费升级及产业转型的背景下,中国饰品市场逐步走向精细化的发展道路,开始不断进行市场细分。随着饰品行业的发展,整个市场份额进一步向知名品牌聚集,行业集中度不断提高,未来,随着网络化的深入,网络营销将成为饰品企业的又一利器。

行业背景概况(节选):

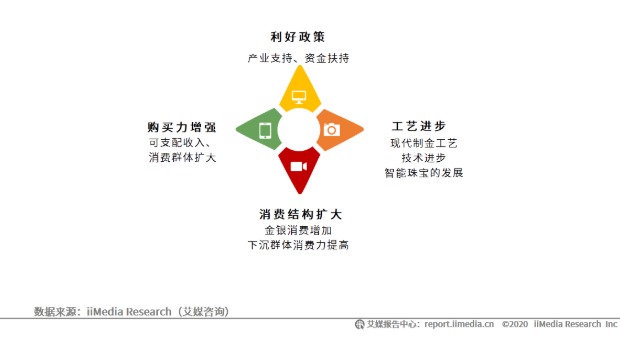

中国饰品行业发展驱动因素总结

饰品行业产业支持、资金扶持为饰品行业发展提供利好发展政策支持,同时,国民购买力的增强、饰品消费群体的扩大驱动着中国饰品行业的发展,“低线城市”消费支出增加,“千禧一代”在数字化时代成长起来的年轻人已成为消费主力,消费结构的扩大也为饰品行业带来新的市场增量,而工艺技术的变迁、智能化技术的发展更是为饰品提供数字化发展机遇。

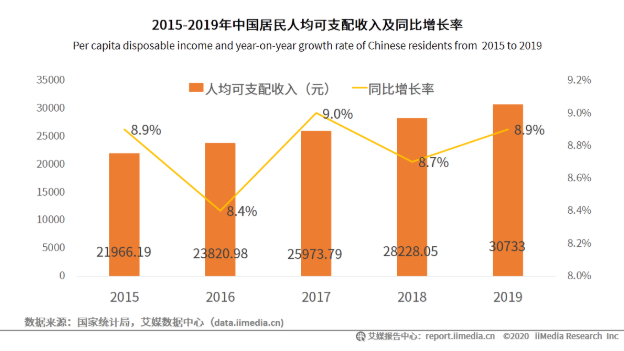

中国饰品行业发展购买力因素:可支配收入

近五年来,中国居民人均可支配收入连续增长。2019年,中国居民人均可支配收入为30733元,同比增长8.9%。艾媒咨询分析师认为,国民收入水平是影响居民消费最重要的因素之一,居民人均收入的增长有利于推动饰品市场的蓬勃发展。

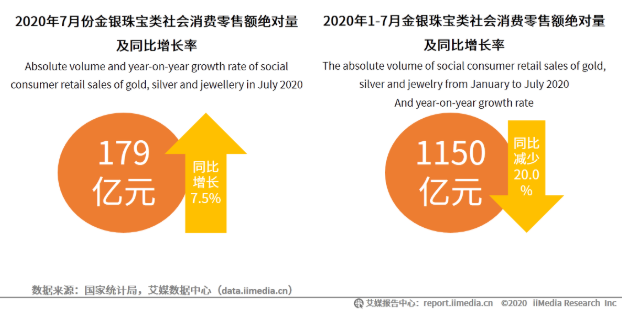

中国饰品行业发展消费结构因素:金银珠宝消费

数据显示,2020年1-7月,中国金银珠宝类消费品零售总额为1150亿元,同比减少20.0%,其中7月,中国金银珠宝类社会消费零售额绝对量同比增长7.5%至179亿元。艾媒咨询分析师认为,受疫情的影响,中国金银珠宝类社会零售额有所减少,然而随着国内疫情防控态势持续好转和各项促消费政策的落地生效,下半年,中国金银珠宝类市场有望回暖,金银珠宝类社会消费零售额有望增长,而这对饰品消费市场来说是一个好消息。

市场数据分析(节选):

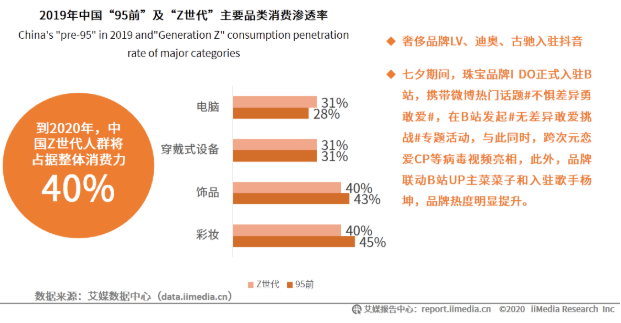

2020年中国饰品消费群体变化分析

在数字化时代成长起来的年轻人已成为消费主力。《Z世代消费力白皮书》显示,2020年,中国“Z世代”人群将占据中国整体消费力的40%,同时,在品类消费上,Z世代已逐渐追平95前人群。2019年,Z世代对饰品消费距离95前人群仅差3个百分点。因此,不论是LV、迪奥等百年品牌,还是年轻品牌I DO进行品牌年轻化,拓展营销新场景,迈向更广阔的消费领域,在一定程度上可以享受到消费市场底层逻辑变化的红利。

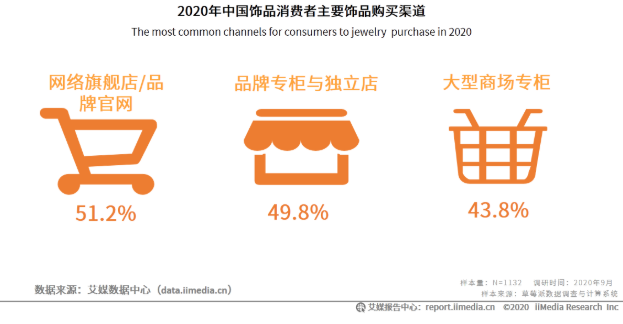

2020年中国饰品消费者购买渠道分析

iiMediaResearch(艾媒咨询)数据显示,中国消费者最常购买饰品的渠道中,网络旗舰店/品牌官网等线上购物颇受欢迎。此外,品牌专柜和独立店、大型商城专柜也成为消费者较为常用的购买渠道。艾媒咨询分析师认为,年轻消费者习惯线上购物,建设线上渠道有利于重塑品牌调性,打入年轻消费者,同时也不能忽视对品牌专柜、大型商场专柜的布局。

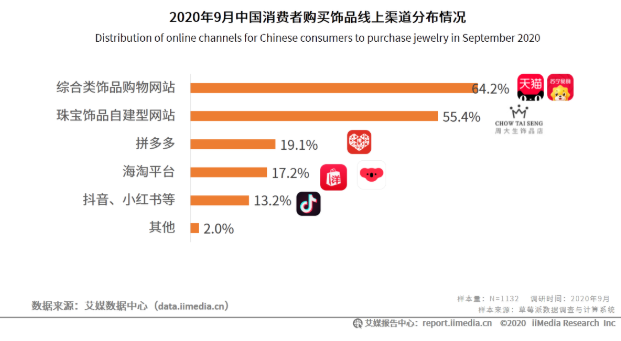

2020年中国消费者购买饰品线上渠道类别分布

iiMediaResearch(艾媒咨询)数据显示,2020年9月中国消费者购买饰品线上渠道分布中,传统电商购买渠道依旧优势明显。综合类饰品购物网站,例如:天猫、淘宝、京东等平台在用户体量以及消费能力的支持下,稳居消费者饰品购物渠道第一位。珠宝饰品自建型网站比例为55.4%,体现了消费者对品牌、质量的信赖度,此外,拼多多平台里物美价廉、种类繁多的流行小饰品也吸引着消费者购买。

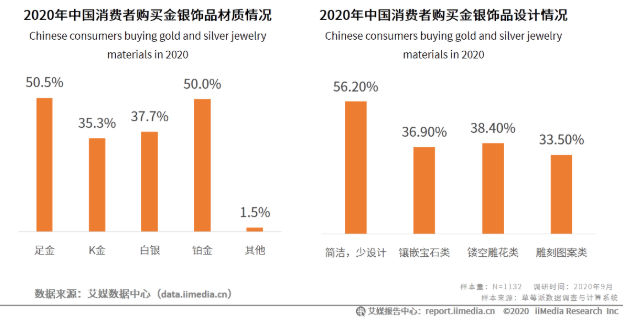

2020年中国消费者购买金银饰品材质、设计情况

iiMediaResearch(艾媒咨询)数据显示,当前中国消费者偏好足金,铂金材质的金银饰品,在饰品的外观设计上,简洁,少设计的金银饰品比较受中国消费者的喜爱。

行业趋势分析(节选):

2020年中国饰品行业发展趋势:市场细分化

中国饰品市场逐步走向精细化的发展道路,开始不断进行市场细分。从产品档次角度看,饰品市场形成了低档、中档、高档、奢侈品等细分市场,由于我国地域广阔,各地的经济水平、文化背景、消费习惯存在差异,珠宝饰品消费的区域化明显,饰品市场的定位依据城市等级进行渠道分布。

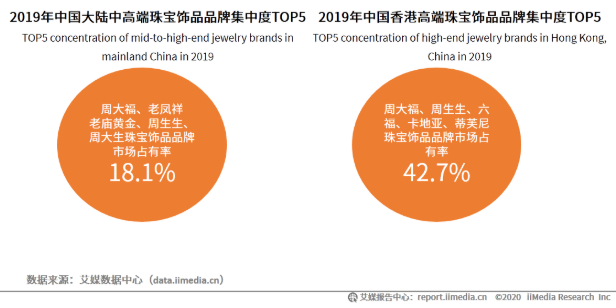

2020年中国饰品行业发展趋势:集中度走高

中国珠宝首饰行业集中度较低,行业有望进一步向龙头集中。iiMedia Research(艾媒咨询)数据显示,中国大陆地区珠宝首饰行业前五大品牌市占率总计为18.1%;香港地区前五大品牌市占率为42.7%;与香港地区珠宝首饰市场对比,中国珠宝品牌集中度仍有较大的提升空间。

摘自艾媒网

来源:http://www.jewellery.org.cn/news_nr.aspx?ContentID=22910&ClassID=92&CID=306&t=1